Perubahan Gaya Hidup Masyarakat Indonesia

Transformasi gaya hidup masyarakat di Indonesia dalam satu dekade terakhir telah mengalami perubahan yang sangat signifikan. Hal ini terutama dipengaruhi oleh munculnya teknologi digital dan akses ke marketplace. Kini, belanja tidak lagi memerlukan pergi ke pasar. Cukup dengan scroll ke bawah, klik keranjang, dan barang akan dikirimkan langsung ke rumah. Meskipun memudahkan kehidupan, di sisi lain, hal ini juga memunculkan masalah perilaku konsumtif dan menjauhkan masyarakat dari gaya hidup frugal.

Banyak orang mengeluh uangnya habis, tetapi ketika ditanya apa saja barang yang dibeli, tidak ada yang benar-benar terpakai. Fenomena ini semakin marak terjadi dan memiliki dampak buruk terutama untuk keuangan personal generasi muda. Dalam konteks ini, penting untuk memahami bagaimana perubahan tersebut berdampak pada kehidupan sehari-hari.

Digitalisasi dan Literasi Keuangan

Indonesia saat ini sedang mengalami digitalisasi dan juga penghubungan keuangan digital. Hal ini didukung oleh Otoritas Jasa Keuangan (OJK) yang menyatakan bahwa literasi keuangan masyarakat Indonesia baru mencapai 49,68% dan inklusi keuangan mencapai 85,10%. Artinya, akses terhadap layanan finansial semakin besar, tetapi pengelolaan uang yang perlu dilakukan adalah di atas rata-rata.

Seolah orang yang diberikan mobil, tetapi tidak bisa mengendarainya. Banyak fasilitas keuangan yang hanya digunakan untuk konsumtif, bukan merencanakan masa depan. Di tengah masyarakat, banyak orang yang membuat cerita di media sosial, terjebak dalam saluran, dan memiliki banyak utang. Hal ini menjadi gambaran bahwa perilaku konsumtif sudah mengakar dan gaya hidup tidak frugal dinormalisasikan.

Faktor Pemicu Perilaku Konsumtif

Dorongan berperilaku konsumtif tidak hanya dipicu faktor internal seperti keinginan tampil kece atau mencari kenyamanan, tetapi juga karena lingkungan digital. Iklan-iklan e-commerce kini lebih personal, mengikuti selera pengguna berdasarkan apa yang ia telusuri sebelumnya. Algoritma jauh lebih tau apa yang kita mau sebelum kita minta.

Belum lagi budaya checkout bareng, haul ke toko dengan barang-barang yang dibelinya di TikTok, dan promo tanggal kembar yang diadakan setiap bulan. Banyak orang yang tadinya hanya ingin melihat-lihat, tapi akhirnya ikut belanja karena malu promo yang diberikan. Kondisi ini juga yang popularkan sebutan FOMO atau takut ketinggalan, yang sebenarnya tidak ingin terjadi, tapi diharuskan belanja demi merasa relevan di masyarakat.

Perspektif Islam tentang Konsumsi

Dalam acuan Islam, konsumsi bukanlah sebuah keharusan memuaskan nafsu, tetapi memenuhi kebutuhan. Allah membimbing kita tentang pemborosan. Dalam QS. Al-Isra ayat 27, Allah menyatakan bahwa pemboros adalah saudara setan kita. Firman ini menyiratkan bahwa yang menjadi masalah dalam berhemat bukan hanya persoalan ekonomi, tetapi juga moral dan spiritual.

Inti dari pesan ini terhubung pada prinsip tasarruf al-mal. Uang bukan hanya sebagai alat tukar, melainkan amanah yang harus dipertanggungjawabkan. Menurut ekonomi syariah, harta harus digunakan untuk hal yang bermanfaat dan produktif, bukan hanya demi gagasan.

Contoh Kebiasaan dan Dampaknya

Contoh konkret misalnya kebiasaan nongkrong di kafe. Bagi sebagian mahasiswa, kegiatan ini sudah melekat seperti rutinitas. Secangkir kopi kekinian yang harganya 25-40 ribu rupiah tergolong sepele. Namun ketika diulang sehari-hari, setiap bulannya bisa capitalize 1 juta rupiah. Padahal nominal ini bisa digunakan untuk menabung, membeli buku, bahkan mulai berinvestasi reksadana syariah.

Fakta dari Otoritas Jasa Keuangan paylater menunjukkan 68,8% pengguna dari 6,4 juta pengguna tercatat adalah generasi muda 18-35 tahun. Dan sebagian besar menulis barang konsumtif, fashion, skincare, makanan. Pemakaian paylater memang ringan karena tidak perlu segera membayar, tetapi apabila kurang disiplin, tagihan menumpuk.

Solusi untuk Mengatasi Perilaku Konsumtif

Solusinya bukan hanya melarang untuk berbelanja, melainkan melalui literasi keuangan dan pengendalian diri. Misalnya, mahasiswa harus mulai membuat anggaran bulanan yang sederhana, yang dikenal dengan metode 50-30-20, artinya 50% untuk kebutuhan, 30% untuk keinginan, dan 20% untuk tabungan atau investasi.

Prinsip hidup frugal berbasis navitas minor: membawa botol sendiri, memilih transportasi umum, memilih barang tahan lama daripada yang murah agar tidak merusak, dan sebagainya. Kerangka ekonomi syariah meliputi maslahah, tawazun, dan israf. Pengeluaran uang diperbolehkan dengan tiga bentuk penyelesaian yang perlu dilipat ialah sedekah, uang usaha, dan uang invest.

Kesimpulan

Pada akhirnya, perilaku konsumtif adalah hasil dari persepsi masyarakat modern, sedangkan gaya hidup hemat adalah hasil dari perubahan sosial dan dampak media digital. Namun, manusia selalu memiliki kemampuan untuk berubah. Dengan bantuan kesadaran, pengetahuan keuangan pribadi, dan hukum syariah, individu dapat membuat keputusan yang lebih bermanfaat.

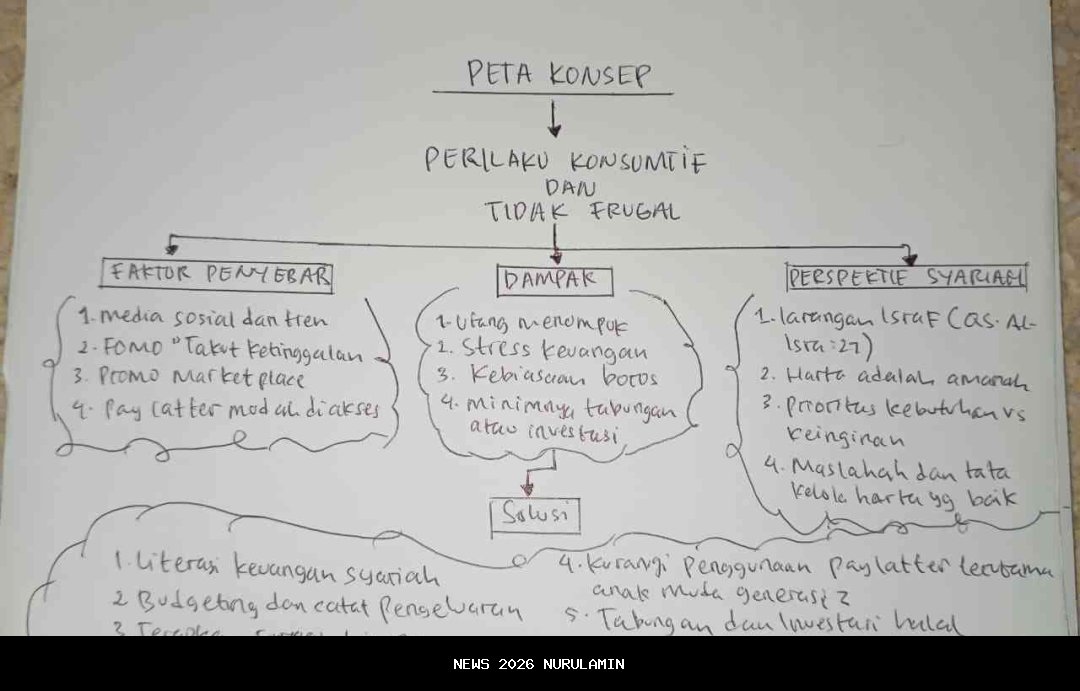

Saya pikir tidak perlu bagi konsumerisme untuk menjadi ciri khas generasi muda. Kita dapat menikmati hidup dan berlatih dengan cara yang wajar, tetapi kita juga perlu mempertimbangkan prioritas dan waktu kita. Harta yang baik tidak hanya membuat hidup lebih menyenangkan, tetapi juga menyebabkan keberkahan. Berdasarkan hasil diskusi di atas, konsepnya adalah sebagai berikut:

Diskusi Pembaca

Belum ada komentar

Jadilah yang pertama memberikan tanggapan!

Tambah Komentar