Lanjutan Diskusi: Bahaya Galbay yang Tersembunyi

Di tulisan sebelumnya, saya mengajak pembaca untuk tidak terburu-buru mengikuti tren galbay yang marak di media sosial. Saya menyoroti bagaimana ajakan tersebut bisa menipu banyak orang, khususnya mereka yang belum memahami konsekuensinya. Artikel itu lebih berfokus pada fenomena sosial yang muncul dari tren galbay, sekaligus mengajak pembaca untuk melihat gagal bayar sebagai sesuatu yang serius, bukan sekadar lucu atau keren.

Artikel ini adalah kelanjutan langsung dari pembahasan tersebut, dengan fokus lebih dalam pada risiko finansial, psikologis, dan sistemik yang terjadi di balik fenomena galbay.

Kemudahan yang Menggoda, Risiko yang Sering Diabaikan

Pinjaman online hadir dengan wajah ramah: proses cepat, syarat mudah, dan dana cair secepat menyalakan lampu. Banyak orang merasa terbantu, apalagi ketika kebutuhan mendesak datang tiba-tiba. Namun di balik kenyamanan itu, selalu ada risiko yang mengintai, terutama ketika kemampuan bayar tidak sejalan dengan pola konsumsi.

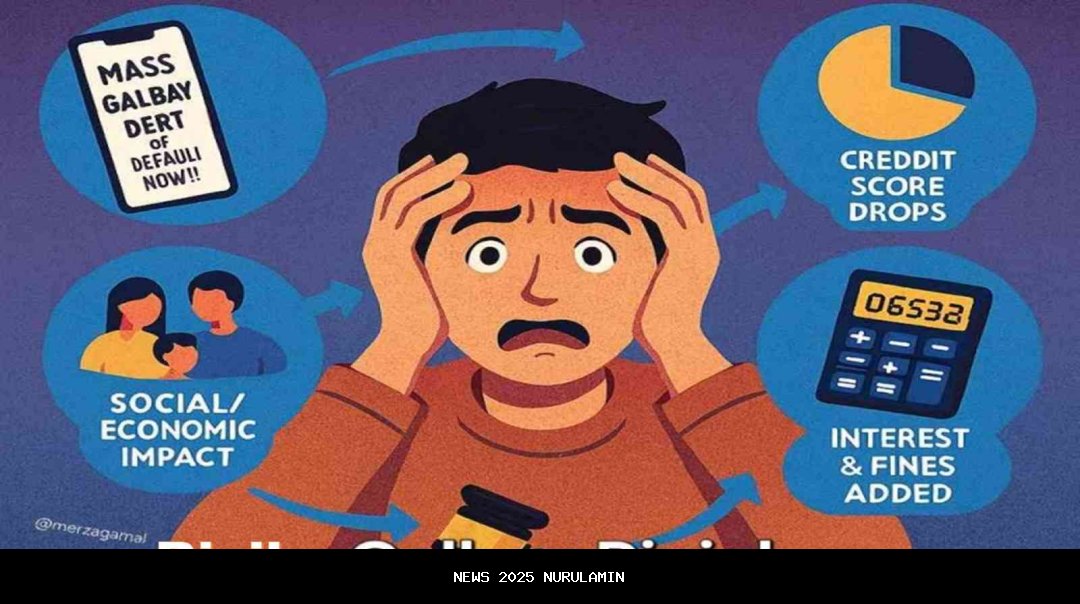

Di sinilah awal mula banyak orang terseret dalam pusaran gagal bayar, atau "galbay" yang belakangan bahkan dianggap biasa, bahkan lucu-lucuan di media sosial. Padahal, galbay bukan sekadar urusan tidak sempat bayar cicilan. Ia adalah peristiwa yang memunculkan konsekuensi finansial panjang, sekaligus tekanan mental yang sering kali tidak muncul ke permukaan.

Ketika Masalah Mulai Muncul

Masalah galbay biasanya tidak muncul mendadak. Ada fase ketika seseorang merasa masih bisa mengatur pembayaran, meski sudah mulai tertatih. Namun ketika cicilan bertambah, denda mulai menumpuk, dan telepon dari pihak penagih datang bertubi-tubi, barulah semuanya terasa lebih berat daripada dugaan awal.

Hal yang membuat keadaan semakin pelik adalah kecenderungan sebagian orang meminjam di aplikasi lain untuk menutup utang sebelumnya. Pola gali-tutup ini menciptakan lingkaran setan yang pada akhirnya sulit diputus. Pada titik ini, banyak orang merasa sendirian, malu untuk bercerita, dan mulai tertekan secara psikologis. Inilah sisi gelap pinjol yang sering tidak dibicarakan secara terbuka.

Dampak Jangka Panjang yang Sering Terlupakan

Tidak sedikit yang berpikir bahwa galbay hanya masalah sementara. Toh, "nanti juga hilang sendiri," begitu kira-kira asumsi yang berkembang. Sayangnya, realitasnya tidak demikian. Catatan kredit seseorang akan tercatat di SLIK (yang dulu dikenal sebagai BI Checking), dan efeknya bisa terasa bertahun-tahun. Mengajukan kredit rumah, kendaraan, bahkan kartu kredit di bank akan sulit dilakukan.

Beberapa perusahaan pun kini semakin ketat melihat rekam jejak finansial calon karyawan, sehingga catatan buruk di pinjol dapat ikut mempengaruhi karier seseorang. Tekanan psikologis pun tak bisa diabaikan. Banyak yang mengaku sulit tidur, kehilangan fokus bekerja, dan terus dihantui rasa takut ketika telepon berdering. Bahkan, ada yang sampai menarik diri dari lingkungan sosial.

Regulator Turun Tangan: Industri Harus Berbenah

Lonjakan kasus galbay tidak hanya merugikan individu, tetapi juga mengganggu kestabilan industri fintech itu sendiri. OJK berkali-kali mengingatkan agar perusahaan memperketat penilaian kredit dan tidak sembarangan memberikan pinjaman tanpa melihat kemampuan bayar. Bank sebagai mitra channeling juga diminta untuk berhati-hati agar tidak ikut menanggung risiko kredit macet yang berasal dari pinjol.

Gerakan "ajakan galbay massal" yang sempat muncul di media sosial menjadi alarm keras bagi seluruh ekosistem keuangan digital bahwa literasi finansial masyarakat masih perlu perjuangan besar. Situasi ini ibarat dua sisi mata uang: perkembangan teknologi sangat pesat, tetapi kesiapan pengguna belum sepenuhnya sejalan.

Apa yang Bisa Dilakukan Jika Sudah Terlanjur Terjebak?

Bagi yang sedang kesulitan membayar, langkah paling penting adalah tidak menghilang. Mengabaikan masalah tidak akan membuat utang menguap. Justru, dengan menghadapi kenyataan, peluang solusi akan lebih terbuka. Menghubungi penyedia pinjaman adalah langkah pertama yang paling rasional. Banyak platform pinjol legal menyediakan opsi restrukturisasi, mulai dari perpanjangan tenor, penurunan cicilan bulanan, hingga negosiasi denda. Selama debitur kooperatif, peluang mendapatkan keringanan selalu ada.

Jika ada penagihan yang tidak sesuai aturan, terutama jika mengarah pada intimidasi fisik maupun verbal, laporan dapat disampaikan kepada OJK. Regulator menyediakan jalur mediasi untuk membantu menyelesaikan sengketa antara pengguna dan penyedia pinjaman. Dengan kata lain, pintu keluar tetap tersedia, selama keberanian untuk menghadapi masalah tidak hilang terlebih dahulu.

Belajar Bijak dari Gelombang Galbay

Di artikel sebelumnya, saya menekankan agar kita tidak mengikuti tren galbay hanya karena melihat orang lain melakukannya. Di tulisan ini, kita melihat alasan lebih besar mengapa ajakan itu berbahaya: karena konsekuensi galbay jauh lebih panjang dan kompleks daripada yang terlihat di permukaan.

Fenomena galbay menjadi pengingat bahwa literasi keuangan adalah pondasi penting dalam kehidupan modern. Teknologi memang memudahkan segalanya, tetapi tanpa kedewasaan finansial, kemudahan itu justru bisa berubah menjadi jerat. Pinjaman online sejatinya dapat membantu, bahkan menjadi penyelamat dalam situasi mendesak. Namun pengguna perlu menyadari bahwa setiap pinjaman adalah komitmen. Bukan soal besar atau kecilnya nominal, tetapi tentang kesadaran bahwa semua utang harus kembali pada waktunya.

Pada akhirnya, galbay bukan sekadar "tak sanggup membayar." Ia adalah refleksi dari bagaimana seseorang mengelola pengeluaran, memahami prioritas, dan menata masa depan. Dengan membaca artikel sebelumnya dan artikel lanjutan ini secara berurutan, digarapkan pembaca mendapatkan gambaran utuh: dari peringatan awal, hingga pemahaman mendalam mengenai risiko dan solusi.

Diskusi Pembaca

Belum ada komentar

Jadilah yang pertama memberikan tanggapan!

Tambah Komentar